不動産の相続対策

1.相続財産としての不動産の特徴

1-1. 相続財産は、不動産の占める割合が多い

相続財産とは、亡くなった人(被相続人)が生前に所有していた「金銭に見積もることができる経済的価値のある全てのもの」を指します。有形、無形を問わず、その範囲は非常に広いといえます。しかし、金額ベースでみると多くを占めるのが土地や建物といった不動産です。

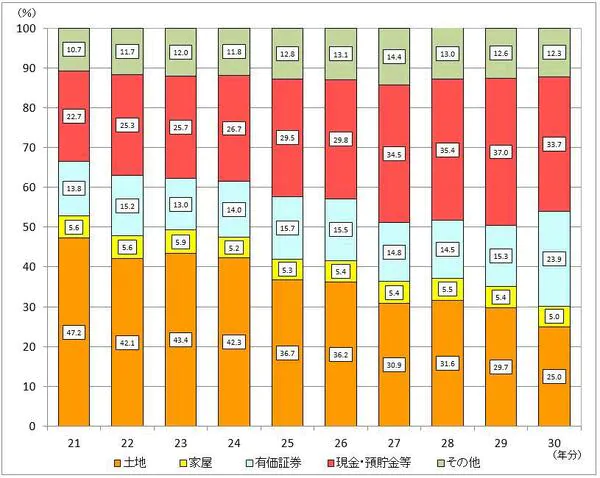

■相続財産の金額(平成30年)

| 土地 | 1,121億円(25%) |

| 家屋 | 226億円(5%) |

| 有価証券 | 1,070億円 |

| 現金・預貯金等 | 1,508億円 |

| その他 | 552億円 |

| 合計 | 4,477億円 |

平成30年分の相続税の申告状況によると、相続財産の金額による構成比は、現金・預貯金等33.7%(平成29年37.0%)、土地25.0%(平成29年29.7%)、有価証券23.9%(平成29年15.3%)の順となっています。

図表「相続財産の金額の構成比の推移」 出典:国税庁資料 (注)上記の計数は、相続税額のある申告書のデータに基づく。

かつては土地と建物の不動産で相続財産の半分以上を占めていたこともありますが、近年は次第にその割合が下がり、現金・預貯金等のほうが割合としては多くなっています。とはいえ、いまだに土地と家屋で3割以上を占めており、金額も合計1300億円(評価額ベース)を超えます。

1-2. 不動産は、現金や預貯金に比べて分割しにくい

土地や建物などの不動産が他の相続財産と大きく異なるのが、分割のしにくさです。現金や預貯金あれば、法定相続分や遺産分割協議の合意にもとづいて、すぐ分割することができるでしょう。しかし、不動産はそうはいきません。

例えば、亡くなった人(被相続人)の配偶者と被相続人の兄弟が相続人になり、めぼしい相続財産は配偶者が被相続人と住んでいた自宅のみだったとしましょう。

この場合、法定相続分は配偶者が4分の3、兄弟が4分の1(兄弟が複数いれば4分の1をさらに等分)となり、配偶者が住んでいる自宅の扱いが問題になります。自宅を売却して金銭で分けると配偶者の生活に影響がありますし、かといって自宅を配偶者と兄弟で共有とするのも問題を余計にややこしくするだけです。

そこでよく利用されるのが、「代償分割」という方法です。

「代償分割」では、一部の相続人が不動産(今の例では配偶者が自宅)を相続し、他の相続人にはその相続分に見合った金銭(代償金)を渡します。これなら不動産を売却することや共有にすることを避けられます。ただし、不動産を相続する相続人に、一括で支払うにしろ分割払いにするにしろ、資金力が必要となります。もし、代償金を支払う余裕がなければ、そもそも代償分割は利用できません。

なお、本件の例のように子供のいない夫婦で相続人が被相続人の配偶者と被相続人の兄弟姉妹の場合は兄弟姉妹には遺留分がありませんので、「すべての財産を妻××に相続させる」という遺言を残しておけば、妻は嫌な思いをすることなく全財産を相続することができます。子供のいない夫婦は必ずお互いに遺言をするということを心掛けた方がいいでしょう。

1-3. 不動産の評価は、相続税と遺産分割では異なる

相続財産としての不動産は、現金や預貯金、上場株式などと比べて分割がしにくいだけでなく、そもそも「いくらするのか」という評価が難しいという特徴があります。しかも、2つの意味で評価が難しいのです。

第一の難しさは、相続税の申告納税における評価額と遺産分割協議における評価額が異なりうるということです。相続税の計算上、不動産は国税庁が定めた「財産評価基本通達」で評価することになります。土地については「路線価方式」もしくは「倍率方式」で評価し、家屋については固定資産税評価額をそのまま使用するというのが基本です。ところが、「財産評価基本通達」による評価額は通常、市場で取引される実勢価格より低くなることが多いのです。エリアや周辺環境、道路付けなどでも異なりますが、市場の実勢価格より2~3割ほど低いことは珍しくありません。

一方、遺産分割協議における不動産の評価額をいくらにするかは、特に決まりはありません。相続税の評価額をそのまま遺産分割協議の前提とすることもできますし、市場で取引される実勢価格を前提にしてもかまいません。そこは、相続人同士の話し合い次第です。しかし、不動産を相続する相続人と不動産以外の財産を相続する相続人がいる場合、不動産を相続する相続人にとっては、不動産の評価額が低いほうが有利です。

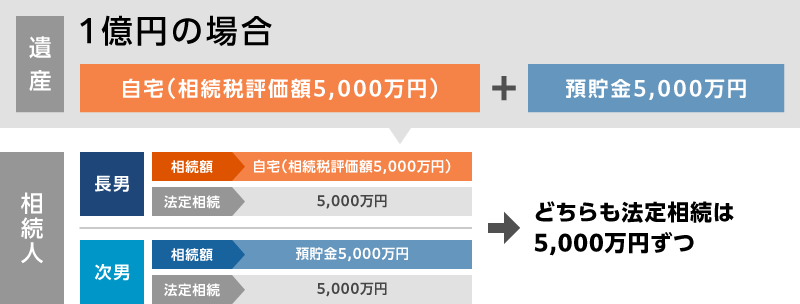

例えば、親が亡くなり相続人が長男と次男2人のケース(法定相続分は2分の1ずつ)で、親が長男一家と同居していた自宅(相続税評価額で5000万円)と預貯金(5000万円)が相続財産だとしましょう。この場合、相続税の計算上、相続財産の評価額は1億円となり、遺産分割協議でもこれを前提にすれば、長男は自宅(5000万円)を、次男は預貯金(5000万円)を相続すればよいことになります。

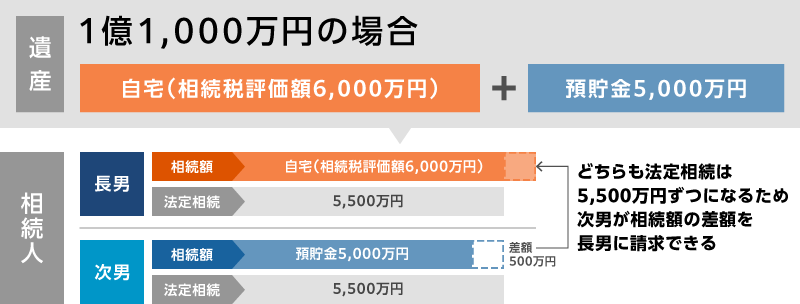

しかし、自宅の実勢価格が6000万円だとするとどうでしょう。相続財産は1億1000万円(法定相続分は5500万円ずつ)となり、次男は長男に対して代償金500万円を要求できることになります。

遺産分割協議において不動産の評価額をどうするかで揉めた場合、家庭裁判所に調停を申し立て、それでも決着がつかなければ審判に委ねることになります。家庭裁判所は不動産鑑定士に鑑定を依頼したり、不動産業者による簡易査定書で代用したりすることが多いようですが、そうなると時間もコストもかかり、親族関係にも大きな影響が出るでしょう。

1-4. 相続税の申告のための不動産評価も、実は簡単ではない

第二の難しさは、相続税の計算にあたり、「財産評価基本通達」に基づいて行う評価も実際には、かなり複雑だということです。例えば、土地については「路線価方式」もしくは「倍率方式」で評価した後、道路付けなどによって減額または加算されます。(倍率方式の場合は、一定の場合を除き、固定資産税評価額に倍率を乗じたものがそのまま評価額となります)

具体的には「財産評価基本通達」で細かく規定されており、次のようなケースでは「路線価方式」もしくは「倍率方式」で評価した後、減額される可能性があります。

- 間口が狭く奥行きが長い土地

- 形が歪な土地

- 傾斜があったり、一部が崖になったりしている土地

- 地積規模の大きな土地(三大都市圏においては500m2以上、それ以外の地域においては1000m2以上)

- 私道に面した土地

- 道路に接していないか、または少ししか接していない土地

- 道路と地面の間に高低差がある土地

- 幅が4m以下の道路に面する土地

- 道路や通路として利用されている土地

- 2棟以上の建物が建っている土地

- 騒音、悪臭等周囲の住環境が悪い土地

- 墓地に隣接している土地

- 高圧電線が通っている土地 など

実際の土地はひとつとして同じものはなく、相続税の評価にあたっては上記のような様々な事情が影響します。これらを適切に考慮するかどうかで相続税の評価、そして相続税額が変わってくるのです。

相続税の計算においては、様々な特例もあります。

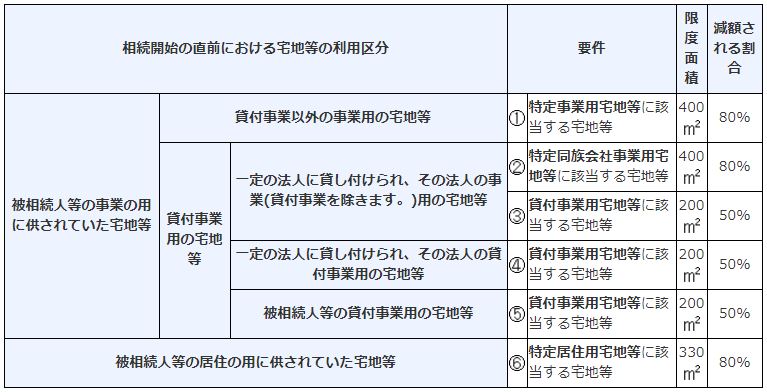

例えば、亡くなった人(被相続人)が住んでいた自宅の土地や事業に用いていた土地については「小規模宅地等の特例」という特例があります。この特例の適用を受けると330m²(ケースによっては200m²または400m²)までの土地については、評価額が80%ないし50%減額されます。これは相続人にとっては非常に大きなメリットですが、適用に当たっては細かな条件があります。また、「小規模宅地等の特例」を受けることのできる土地が複数ある場合には、一定の面積まで組み合わせて適用を受けることができます。その際、どの土地を選ぶかで全体の評価額が変わり、しかも一度決めたら後から変更することはできません。

なお、すでに相続税の申告納税が済んでいる場合でも、土地の評価額を見直してみて減額される可能性があれば、相続税の申告期限(相続発生から10ヶ月)から「5年以内」であれば、「更生の請求」を行い、払いすぎた相続税を取り戻せるかもしれません。

2.不動産の相続前対策

2-1. 相続税の納税対策として

まず相続税の納税について簡単に解説します。

相続税の納税義務者

相続税の申告と納税の義務を負うのは、財産を引き継いだ相続人です。「相続人=親族」と思いがちですが、遺言による遺贈で財産を引き継いだ人も、他人であろうと相続人であり、納税義務者に該当します。

申告期限

相続税の納税義務がある人は、相続の開始を知った日の翌日から10ヶ月以内に、相続税申告書を税務署に提出し、納税をしなければなりません。

納税

税金の納付方法は、原則として現金一括納付であり、税額が高額になりやすい相続税についても同様です。 もしも期限までに納税しなかった場合には、ペナルティとして延滞税が課されてしまうので注意しましょう。

延滞税は相続税を納付した後に、税務署から延滞税額が印字された納付書が送付されてきます。相続税を納付する際に自分で計算して納める必要はありません。自分で計算して納めても良いですが、延滞税の計算は複雑であり間違えた場合には二度手間になってしまうので、税務署からの送付を待っていた方が賢明です。

※参考:延滞税は次の割合を用いて、法定納期限の翌日から納付する日までの日数に応じて計算されます。

| 計算期間 | 割合 |

|---|---|

| 法定納期限の翌日から2ヶ月を経過するまで | 年7.3% |

| 2ヶ月を経過した日以後 | 年14.6% |

これは原則的な税率であり、その年ごとに税率が変わる特例もあります。

それでは現金がない場合、納税資金をどのように準備したら良いのでしょうか?

①預貯金

相続税を納められる現金が手元にある場合には、何の問題もありませんね。期限を忘れずに、確実に納税しましょう。

②資産の売却

既に所有している資産や、相続により取得した資産を売却して現金を得る方法があります。特に相続により取得した資産は不要な場合も多く、不要なものを売却して納税することができれば一石二鳥です。

資産売却の注意点

- 資産が土地や建物などの不動産である場合には、売却に時間がかかる

- 不動産会社を通した場合には不動産仲介手数料が発生する

- その売却が相続税の納税資金のためであり、期日に間に合わせる必要があるということが買主に知れた場合には、本来よりも安価で取引されてしまう可能性がある

- 資産を売却して利益が出た場合には、譲渡所得として所得税が発生する可能性がある

②-1 譲渡所得について

売却した資産が相続により取得した土地、建物、株式などである場合には、相続税の申告期限から3年以内の売却に限って、売却価格から差し引ける金額に売却した資産に対する相続税額を含めることができ、所得税負担を軽くすることができます。要件に該当する場合には、賢く利用して節税しましょう。

③借入

金融機関から納税資金用の借り入れをして納税します。金融機関が納税資金としてお金を貸してくれるのかと疑問に思われるかもしれませんが、実は運転資金や設備資金などと同様に、納税資金での融資というのは比較的ポピュラーな融資の1つなのです。ただし、金利はそれぞれの金融機関によって異なるため、後述する延納の場合とで、どちらが有利か金利を比較検討する必要があります。延納の利子税は、相続財産の内容に応じて1.2%~6.0%となっていますが、特例割合もある点に注意しましょう。また、金融機関での融資の返済方法は「元利均等」が選択できるのに対して、延納は「元金均等」です。この点も比較材料に含めて検討しましょう。

- 元利均等…元金と利息を合わせた月々の返済額が定額

- 元金均等…元金が均等であるため、月々の返済額が変動(当初の返済額が最も大きく、返済が進むのに比例して小さくなる。)

⑤生命保険

こちらは、生前から行う必要がある対策です。被相続人の死亡保険等の生命保険を利用する場合には、かなりの確率で相続税資金をまかなうことができます。生命保険は被相続人の死亡とほぼ同時に支払われ、更に生命保険金は受取人の固有財産として取り扱われるため、相続財産には含まれず、受け取ってからすぐに使用することができます。遺産分割協議がいつまでも決着せず、保険金が使えないまま相続税の納付期限を過ぎてしまうということはないので、相続税資金として向いています。また、被相続人の生前に受取人を決めて契約するので、自分が希望する人に確実に財産を譲ることができるため、相続対策としても利用されることが多いです。ただし、生命保険金での対策は被相続人の生前から計画的に行う必要があります。相続開始後に、「納税資金がない!→生命保険を利用しよう!」は不可能ですので注意しましょう。

生命保険は誰でも比較的簡単に活用できる相続対策の1つです。計画的に賢く利用できれば、相続争いを防ぐことができます。

2-2. 遺産分割対策(争続対策)

相続対策というと税金面についての対策を思い浮かべる人も多いと思いますが、実はその前段階として誰に何を相続するか、遺産分割についての対策をすることも重要です。残念なことですが相続では兄弟姉妹など親族で争いが起こり、相続だけでなくその後の関係にまで影響を及ぼしてしまうことが少なからずあります。それを防ぐためにも、生前から対策を行います。

遺産分割対策としては、

- 誰にどの資産を引き継ぐかをあらかじめ決めておく → 遺言

- 先に贈与しておく → 生前贈与

の2つがあります。

誰に何を与えるか決めておく → 遺言

誰に何をいくら与えるか、被相続人(相続される人)が生前に自分の意志で決めて、それを文章として記録します。たとえば、配偶者と子供が1人いるとしたら、配偶者には自宅の建物と土地を、子供には現金1,000万円をなどと記します。遺言を作成することで、被相続人の意志が明確になりますので、相続人同士でのトラブル防止につながります。遺産分割の内容が完全に公平でなかったとしても、亡くなった方の意志であればそれを大切にして従いましょうと納得しやすくなります。ただし、遺言には書式が厳格に定められており、必要事項を記入していないと無効になるおそれもありますのでご注意ください。トラブルを防ぐためには、司法書士や弁護士などの専門家にお願いするのも良いでしょう。

先に贈与しておく → 生前贈与

遺言は被相続人の死後に実行されますが、もし、誰に何をいくら与えたいのか明確になっているのであれば、本人が生きているうちに先に贈与しておくのが確実です。生前贈与は、被相続人本人が自ら与えるのですから、本人の思い通りに確実に財産を分割することができます。贈与してしまえば、もはや被相続人の財産ではありませんので、相続税の節税にもつながります。

2-2-1. 遺産分割でトラブル発生

遺産相続の際にトラブルが発生して、相続人同士の争いになってしまうケースがよくあります。遺産相続のトラブルは自分には関係のないと思い、何の対策も取っていないと、突然相続が発生した時にトラブルが起きる可能性が高くなります。

1. 遺産相続のトラブルはどうして起こるのか?

遺産相続は、亡くなった人が遺言書を作成していれば、その遺言書にしたがって行うのが原則ですが、遺言書を作成していない場合は、相続人の話し合い(遺産分割協議)によって遺産の分割方法を決めることとなります。遺産の分け方は法律で決められているわけではなく、遺産分割協議では相続人同士の話し合いで自由に遺産分割の方法を決めることができます。すべての相続人が合意しなければ遺産分割協議は成立しないのですが、話し合いがすんなりと成立することばかりではありません。また、遺言書があっても、その内容に問題がある場合もあります。遺産分割の方法は、そのまま相続人の金銭や財産の問題に直結するため、少しでも相続で損をしたくないとか、他の相続人と同じように、あるいはそれ以上に財産を相続したいと考えてしまい、どうしてもトラブルになりやすいのです。

2. 遺産相続トラブルを未然に防ぐ6つの対策

実際には、これ以外にも遺産相続のトラブルの原因は考えられますが、この先トラブルになることを防ぐためには、まずはその主な原因を知っておく必要があります。

2-3. 節税対策

相続の対策として真っ先に思い浮かぶのが、相続税を安くする節税対策ではないでしょうか。相続税は簡単に言うと、相続財産の価額から控除額を引いたものに税率をかけて計算します。ということは、

- 相続財産自体を減らす → 生前贈与

- 相続財産の価値(評価額)を下げる → 不動産特例の活用

- 控除額を大きくする → 生命保険の加入、養子縁組

のいずれかを行うと、相続税の納付額が小さくなります。

相続財産自体を減らす → 生前贈与

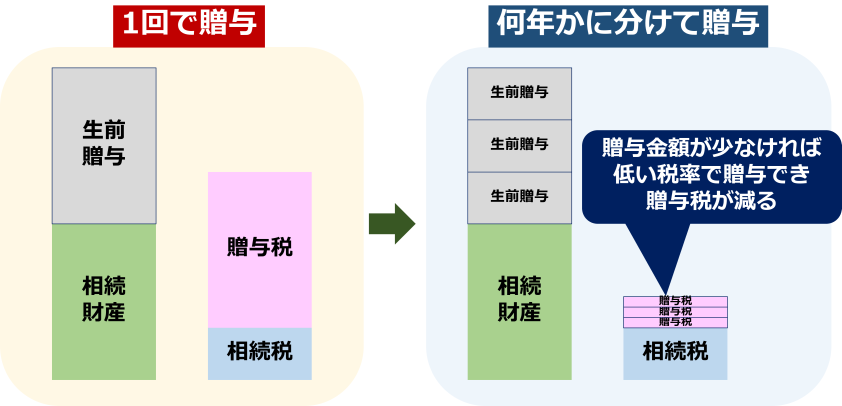

相続財産自体を減らす方法として一番多く用いられるのが生前贈与です。生前贈与すると贈与税がかかりますが、年間110万円までの贈与なら贈与税はかかりません。例えば110万円の生前贈与を10年間続ければ、合計1,100万円の相続財産を減らせたことになります。現金や預金など毎年110万円までに分割して引き継げるものは、積極的に生前贈与しましょう。また、贈与税をあえて払いながら節税する方法もあります。1回で多額を贈与すると贈与税が多くかかりますが、何年かにわけて少額を贈与すれば、贈与税は少ししかかかりません。贈与税を少し払ったとしても、将来の相続税を大きく減らすことができます。

また、住宅資金や教育資金、結婚、子育てなど、特別な目的のために子供や孫に財産を生前贈与する場合には、贈与税を掛けないという特例もあるので、当てはまる場合は利用しましょう。

相続財産の価値(評価額)を下げる → 不動産や特例の活用

| 配偶者控除 | 婚姻期間20年以上の配偶者から、居住用不動産の贈与に対して、最高2,000万円の控除 |

|---|---|

| 住宅資金の特例 | 直系尊属から18歳以上の子供/孫へ、住宅取得用の資金に対して、最高1,000万円を非課税(2022~2023年) |

| 教育資金の特例 | 直系尊属から30歳未満の子供/孫へ、教育資金に対して、最高1,500万円を非課税 |

| 結婚子育て資金の特例 | 直系尊属から18歳以上50歳未満の子供/孫へ、結婚子育て資金に対して、最高1,000万円を非課税 |

| 相続時精算課税制度 | 60歳以上の直系尊属から18歳以上の子供/孫へ、すべての贈与財産に対して、最高2,500万円を非課税、ただし相続時に精算して相続税として課税 |

この方法は、財産自体を減らすのではなく、相続時の財産の評価額を減らす方法です。

①小規模宅地等の特例

相続税には「居住用の財産はあくまで住むためのものなので、税をかけるのは良くない」という考えがあります。被相続人と相続人が同居し、生活を一緒にしている場合、そのままその家に住む人がその土地を引き継ぐ場合は、面積330㎡まで評価額を80%減額されます。例えば1億円の土地なら80%減額されて、1,600万円まで評価額が下がります。そのため、自宅を引き継ぐ場合は、あらかじめ引き継ぐ予定の人と同居しておくなどの対策をしておきましょう。

※事業をしている場合で、事業を引き継ぐ人にその事業用の土地を相続する場合も、小規模宅地等の特例を使うことができます。

②不動産の購入を検討する

相続時に同じ価値の現金と不動産がある場合、相続税の計算上、不動産の方が価値が安くなることが多いです。おおよそ80%程度の評価になります。そのため現金が余っているなら、不動産を購入することで節税対策になります。ただし、不動産は再開発など周囲の状況が変わったり、政府の政策の影響などにより価値が変動したりします。不動産を購入する場合は、相続時までにその価値がどうなるかを考えてから購入する必要があるでしょう。

③不動産を賃貸する

既に不動産を持っている場合は、賃貸にすることも考えましょう。賃貸した不動産は相続があったからといって簡単に売却することができません。そのため相続税の計算上、価値が低くなります。

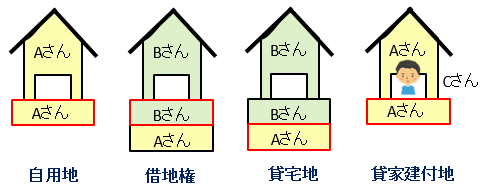

宅地は主に、自用地、借地権、貸宅地、貸家建付地の4つに分類されます。

宅地・家屋は利用の仕方によっていくつかに分類され評価額が異なります。自分が利用している場合よりも他人に貸している場合のほうが、利用方法が制限されて評価が低くなります。遊んでいる土地がある場合は、賃貸マンションなどを建設するのも節税になります。上記で説明した通り、まず現金を不動産に変えることで節税効果があり、そのマンションを賃貸にすることでさらに価値が低くなります。ただし、空き部屋がある場合はその分、賃貸されていないとみなされますので注意が必要です。

④事業承継税制を使う

会社を経営している場合、その会社の株式も相続財産になります。経営している会社が利益を多く出していたり、固定資産を多く所有していたりする場合は株式の価値も高くなります。国としても会社を継続してほしいので、会社を承継する人がその株を相続する場合には、全体の3分の2の部分について80%を納税猶予する特例があります。しかし、従業員の雇用などさまざまな条件があるため、会社を経営している場合は早めに税理士と相談する必要があるでしょう。

控除額を大きくする

相続税の控除額を大きくする代表的な方法には、生命保険の加入と養子縁組の2つがあります。

①生命保険の加入

生命保険は、加入者が亡くなったときに遺族が生活に困らないために加入するものです。その生命保険にまで相続税をかけるのは良くないという考えがあるため、生命保険には「ここまでは相続税をかけない」という控除枠が設けられています。具体的には、相続人1人あたり500万円です。相続人が3人なら1,500万円までなら相続税がかかりません。現金に余裕があるなら生命保険に加入することを考えましょう。

②養子縁組

税金には、いかなる人でも受けることができる基礎控除があります。相続税の場合、基礎控除は「3,000万円+600万円×法定相続人の数」です。つまり、法定相続人の数が多ければ多いほど控除額が大きくなります。そこで使われるのが養子縁組です。実子がいる場合は1人まで、いない場合は2人までの養子が認められています。とはいえ、他人を養子にすることに抵抗がある人も多いので、よく用いられるのが孫を養子にすることです。1世代を飛ばして相続することができますが、養子にした孫への相続税が2割加算されるので注意が必要です。養子縁組は他の相続人の相続分が少なくなりトラブルの原因になるので、事前に十分な注意が必要です。

2-4. 相続前対策のまとめ

総括的かつ迅速な相続対策を

相続を賢く行うためには、①節税対策、②納税資金対策、③遺産分割対策の3つの対策が必要になります。3つを別々にするのではなく、総括的に進めていく必要があります。

昨今の問題

①認知症から起こる問題

相続において「親族の誰が、どのぐらいの財産を相続するのか?」は法律でルールが定められていますが、もし財産を所有していた人が遺言を残しているような場合には、基本的にその遺言の内容が法律より優先されます。しかし、被相続人が生前に認知症と診断されていた場合や、診断はされていないけれどその疑いがあるというようなケースでは、その人が行なった遺言や生前の贈与、相続税対策として行なった各種の契約は果たして有効なのか?ということが問題となります。一方で、財産を相続する側の人たち(相続人:亡くなった方の奥さんや子供等)が複数いる場合で、そのうちの1人が認知症であるというケースも問題となる可能性があります。

②各種の相続対策が出来ない

認知症の疑いがある方が財産を所有している場合には、トラブルに見舞われてしまわないように何らかの対策をしておかなくてはなりません。相続対策は不動産契約や生命保険の契約、生前贈与や遺言書作成など、取引内容が複雑でしかも大きな金額が動く契約となることも珍しくないため、財産を持っている人が認知症となってしまうとこれらの対策がまったくできなくなってしまうのです。相続対策をまったく行うことなく亡くなってしまった場合には、多額の相続税が発生し、家族に財産を残すことができなくなってしまう可能性もあります。対策として考えられるのは、認知症の方自身に代わって行為を行う人を決めておくことです。家族や専門家が認知症の方に代わって法律行為を行えるようにする制度が各種の「後見制度」で、後見制度には「任意後見制度」と「法定後見制度」の2種類がありますので、活用をお勧めします。

3.不動産の相続後対策

3-1. 現金が手元になくて相続税が払えない

いくら相続税の税率が高いとはいえ、遺産を相続したのであればその遺産から納税できるではないかと考える方は多いかと思います。しかし、実際には相続税が払えないというケースは多数みられます。どのようなときに相続税が払えなくなるかといえば、以下の二つのケースが多いです。

①相続財産の中に相続税を支払うだけの現預金がない

遺産の大半がすぐには換金できない不動産で、現預金の占める割合が少ない場合です。

相続税は、金銭で一括払いすることが定められています。相続税の税額が大きい場合であっても、原則として納期限までに一括払いしなければなりません。遺産のうち現預金の占める割合が少ない場合は、納税するための資金を相続税の納期限までに用意できず、相続税が払えなくなる可能性が高くなります。

②遺産分割がまとまらず預金が凍結されたままである

相続財産の中に現預金があるものの、被相続人の遺言書がなく、また相続人間でも分割方法がなかなか決まらないという場合です。被相続人の預金口座は死亡がわかった時点で凍結され、遺産分割がまとまるまでは原則として相続人であってもその口座から現金を引き出すことはできません。遺産分割がまとまらないということは被相続人の預金凍結を解除できないということです。この場合、いくら相続税を払えるだけの現預金が被相続人の相続財産にあったとしても、相続税分の現金を引き出し、納付することができなくなってしまう可能性は高いでしょう。

相続財産を売却し現金化して相続税を納める

相続財産の中に相続税を納めるだけの現預金がない場合、相続財産自体を売却して納税に充てるという方法があります。相続税の申告期限までに売却手続きを行い換金すれば、この方法をとることは可能です。まだ相続税を納めていない段階でその相続財産を売却してしまっても良いのかと思われる方もいるかもしれませんが、まったく問題ありません。ただし、売却を検討している相続財産について、相続人の間で遺産分割が完了している必要はあります。一般的にこのような場合に売却されるのは、相続した家や土地などの不動産であることが多いです。以下に、納税資金捻出のために相続不動産を売却する場合の注意点について解説します。

①不動産を売却する前に

不動産を売却するには、まず、不動産を売却できる状態にしなければなりません。物件を手入れすることはもちろんですが、手続きとしては、不動産の名義を相続人のものに変更することが必要です。相続による不動産の名義の変更は相続登記といい、その不動産がある場所を管轄する法務局で手続きをすることができます。もし、不動産に抵当権などの権利が付けられているのであれば、それらを抹消する手続きも必要になります。

②不動産を売却する

売却の準備が整ったら、相続税の納税期限に間に合わせるためにもできるだけ売却のご検討し下さい。不動産は、立地条件によっては、なかなか買い手がつかないこともあります。売却を急ぐと、不利な条件で売却することになります。有利な条件で売却するためには、できるだけ早く売却を始めることが大切です。ただし不動産の売却によって譲渡所得税という相続税とは違う税金がかかる場合もあります。売却時にかかる税金も考慮し、手取りを計算して納税資金を検討する必要があります。相続税の取得費加算の特例という譲渡税を低くするための特例も設けられていますので、併せて利用を検討するとよいでしょう。

相続税を払わないままでいると最終的にどうなるのか!?

ここまで現金が手元にない状態で相続税を納めるための方法をご紹介してきましたが、では相続税を払わないままでいるとどうなるのでしょうか。相続税を払わないまま放置すると、最終的には国に財産を差し押さえられ、没収されます。

大まかな流れとしては、次のようになっています。

督促状 → 税務署からの電話・訪問 → 最終督促状 → 差押え予告所 → 差押調書 → 差押え

上記は一般的な流れです。滞納額や税務署からの連絡への対応等によっては税務署側の対応も異なる可能性がありますので注意が必要です。税務署からの連絡は無視せずに、誠意をもって対応するようにしましょう。

3-2. 相続した不動産の老朽化や遠方すぎる

相続した不動産の維持管理費用

空き家には大きく分けて「税金」と「維持管理費用」という2つの経済的コストがかかります。「維持管理費用」は、建物を良好な状態で維持するためのコストで、主に次のようなものがあります。

・光熱費(水道、電気、ガスなど)

・火災保険料

・除草や庭木の剪定(せんてい)の費用

・清掃、ポストの確認、空気の入れ替えなど

・修理費・修繕費

・交通費(電車賃やガソリン代、高速道路料金など)

・その他(防犯設備、空き家管理サービスなど)

なかには、自分で行えば費用がかからない維持管理もありますが、全体としては、光熱費のように少額でも継続的にかかるコストと、修繕費のように突発的に起こると負担額も大きいコストがあります。修繕費が高いからといって、そのままにしておくわけにもいきません。なぜなら、老朽化が原因で、屋根瓦や外壁が落下したり塀が倒れたりして、人やものを傷つけてしまった場合、所有者は民法上の「工作物責任」を負うことになり、多額の損害賠償を請求されることもあるからです。毎年の維持管理の費用は、グラフのように幅広く分布していますが、空き家を所有している限り、コストは毎年かかります。1年に数万円でも10年では数十万円、1年に数十万円かかると10年では数百万円もの負担になってしまいます。

空き家の目に見えないコストに注意

空き家のコストには、経済的コストだけではなく、次のような目に見えないコストもあります。

・近隣からの苦情

・部外者の侵入(植物、昆虫、動物、人が入り込むことも…)

・犯罪の不安(破壊、盗難、放火など)

・災害時の被害や、災害に対する不安

これらは「精神的コスト」と捉えられ、積み重なると精神的な負担や不安感が増大する可能性も高まります。

【コスト減の工夫を紹介】

コストがかかると言っても、やはり愛着のある実家。できるだけ手放したくないという人もいるでしょう。そのためには、空き家のコストを少しでも抑える工夫も大切です。コストダウンに向けたポイントについて、具体例を紹介します。

①電気代

電気は契約アンペア数を落とせれば基本料金を下げられます。

例えば、東海地方で中部電力と契約(従量電灯B)している場合、基本料金は40アンペアの場合1,144円ですが、10アンペアに変更すると286円に下がります。1年では10,296円(税込み)のコストダウンができます。

②水道代

水道は解約するとコストダウンができます。空き家になった実家に行く際には、ポリタンクやペットボトルで水を持っていくのも良いですが、多くの市町村では、水道課などに一時使用の連絡をして、1、2カ月分の基本料金を支払えば水道を使用できます。

③火災保険料

火災保険も、万が一の際に建て替える計画がなければ、保険金額を下げたり、付保率を低くしたり免責金額を増やす事で保険料を抑えられます。実際には保険会社によって取扱い条件が異なるため、各社にお問合せ下さい。

④空き家管理サービスの利用

最近増えている空き家管理サービスは、会社ごとにサービス内容はさまざまです。ある会社では、毎月1回の訪問で、外部の目視点検、敷地内のごみ処理、通気や換気、ポストの確認などを行い、写真付きの報告書を送付してくれます。

国土交通省の「平成26年空家実態調査」によると、空き家管理サービスを利用している人の利用料は、月に1,000円から10,000円の範囲が70.6%となっています。特に空き家が遠方にある場合、交通費などを考えると、サービス会社を利用した方がかえってコストがかからず、時間も節約できます。費用対効果を比較しながら検討してみるのもよいでしょう。このように、ひとつひとつの金額が小さくても、積み重ねればまとまったコストダウンを図れます。その他にも、建物の劣化を遅らせることで、コストがかかりづらくする工夫もあります。

例えば、1階の畳のうち、数枚は敷かずに立てかけておく、押入や部屋の建具は開けておく、雨戸も数枚は開けておく、といったことは、床下や部屋の空気の対流を促すので結露対策として効果的です。

さらに、将来の活用や売却に備えて、屋内にある家財道具などは少しずつ処分を進めしょう。家庭ごみとして処分すれば、無料や安価な金額で済みますが、片づけきれずに業者などに廃棄処分を依頼した場合、多額の費用がかかります。早めの片づけは、将来のコストを抑えることにつながります。

3-3. 相続不動産の売却時費用

相続した不動産を売却するにあたっては様々な経費がかかります。経費にはどのようなものがあるのでしょうか?相続の場合は通常の不動産売却とは大きく異なります。物件が非常に古いことが多いですし、資料が手元に残っていないことも多いでしょう。

かなり昔に親や祖父母が取得した不動産を売却することになった場合、譲渡所得税が高額になるケースが出てきます。それ以外にも、多くの経費がかかりますから、いざ売ってみると経費の方が高くて相続放棄を検討しておいた方がよかった、なんとこともありえますので、まずは相続不動産を売却するために、どんな経費がかかって、どれくらいの費用が発生するのかを知っておく必要があります。

相続不動産の売却にかかる経費一覧

①不動産屋の仲介手数料

相続不動産を売却するためには不動産業者に仲介を依頼します。仲介を依頼することで、相続不動産の売却活動をおこなってくれます。その後無事に売却となった場合に発生するのが「仲介手数料」となります。仲介手数料の上限は宅地建物取引業法という法律で定められています。仲介手数料の上限額は次のとおりです。

| 売買価格 | 報酬額 |

|---|---|

| 400万円超の部分 | 取引額の3%以内 |

| 200万円超400万円以下の部分 | 取引額の4%以内 |

| 200万円以下の部分 | 取引額の5%以内 |

売買価格が400万円を超える場合、次の計算式でまとめて求めることができます。

(売買価格×3%+6万円)×消費税=仲介手数料

相続不動産の売買価格が3,000万円だとした場合、具体的な数字を入れた計算式は次のようになります。

(3,000万円×3%+6万円)×1.1=1,056,000円

②司法書士の相続登記費用

相続不動産を売却するためには相続登記をおこなう必要があるため、登記の専門家である司法書士に依頼をします。司法書士へ支払う報酬の相場は7万円~15万円程となります。不動産の数や相続人の人数によって報酬額に増減が発生します。

※相続登記申請の際、司法書士への報酬支払い以外にも申請に伴う必要書類の収集費用や登録免許税がかかります。

③建物解体工事の費用

土地と建物を相続したが更地として売却したい場合には建物を解体しなくてはなりません。一般的な木造から軽量鉄骨・鉄筋コンクリートまで躯体部分の主要材料によって大きく費用が変動します。解体工事費用は、「1坪当たり〇〇万円」と坪単価で計算をするのが一般的なようです。また、トラックや作業車が横付けできるか等、建物の現地状況によっても金額が異なってきます。

④残置物撤去の費用

相続不動産を売却するためには物件を綺麗な状態にして引き渡さなければなりません。当然、家の中に物を残して引っ越すわけにはいきませんので、不用品は処分しなければなりません。必要のない私物を置いていくことを「残置物」といいますが、この残置物を撤去して片付けてくれる業者がいます。

⑤遺品整理業者の費用

被相続人の遺品を相続人に代わって整理してくれる業者があります。形見分け、不要な物の処分、又は買取をおこなってくれます。費用の決め方は「間取りごと」か「遺品の量」で決まりますが、間取りごとで費用を決める業者が多いようです。地域や人員数によって費用が増減します。

⑥測量の費用

相続不動産を売却する前には測量をしなければなりません。ほとんどのケースにおいて買主側から測量を求められます。(測量をせずに物件を売りに出した場合は敬遠されてしまいます。)測量は「隣地との境界確定」と「売却価格の決定」のために必要となります。測量は、専門家である土地家屋調査士に依頼をします。土地家屋調査士へ支払う報酬は、当然、土地が広ければ費用は高くなりますし、その他にも特殊な事情がある場合は費用が高くなる傾向にあります。

⑦売買契約書の収入印紙

相続不動産の売却にともなう売買契約書には収入印紙を貼付します。収入印紙は「印紙税」の支払いに利用する証票にあたります。売主買主どちらが収入印紙の費用を支払うのか決まってはいませんが、一般的には、双方が平等に負担するのが通例となっているようです。相続不動産の売却価格が3,000万円の場合、売買契約書に貼付する収入印紙の費用は1万円となっています。(1,000万円超5,000万円以下の場合は印紙代10,000円)

翌年の譲渡所得税のことも考えておきましょう

上記①から⑦でご紹介した経費は、主に不動産売却までにかかる経費ですが、翌年の譲渡所得税についても忘れてはいけません。相続不動産を売却した場合には「譲渡所得税」という税金が課せられます。課税譲渡所得金額は次の計算式で求めることができます。

課税譲渡所得金額=譲渡価額-(取得費+譲渡費用)-特別控除額

◆取得費とは

相続不動産を購入したときの購入代金や仲介手数料などの合計金額です。

◆譲渡費用とは

仲介手数料、測量費などの売却するために直接要した費用、貸家の売却に際し支払った立ち退き料、建物を解体して土地を売却した場合の解体費用など。

◆特別控除額とは

自分の住んでいる家屋・土地の売却で最高3,000万円、収用などのときで最高5,000万円など

税額の計算は、上記で求めた課税譲渡所得金額に税率をかけて計算します。税率は、相続不動産の所有期間によって異なります。相続不動産を売却した年の1月1日現在で所有期間が5年を超える場合には「長期譲渡所得」、5年以下の場合には「短期譲渡所得」となり、税率は次のとおりです。

長期譲渡所得:所得税15%、住民税5%

短期譲渡所得:所得税30%、住民税9%

ここまで読んでいただけたら不動産を売却するために色んな経費がかかることがお分かりいただけたと思います。売却したはいいものの、思った以上に経費がかかって手元にお金が残らないこともありますから、まずは全体的にどれくらいの費用が発生するのかを知ることが大切です。

不動産の共有持分とは

共有持分とは、ひとつの不動産を複数の所有者で共有しているときに、それぞれが所有している権利の割合のことを指します。共有持分は共有者全員が平等であることもあれば、偏りがある場合もあります。

- 不動産を共有する理由 不動産を共有にする主な理由は以下のようなものがあります。

①夫婦で不動産を購入した

夫婦で自己資金を出しあって家やマンションを購入して、拠出した割合に応じて夫婦が共有持分にしているケースです。

②親の遺産相続できょうだいとともに相続した

親が所有していた不動産をきょうだいで相続したケースです。

③二世帯住宅を建てて(または購入して)親子で住むようになった

親子で自己資金を出しあって、二世帯住宅を建てた(または購入した)場合に、拠出した割合に応じて親子で共有持分にしているケースです。 - 共有持分の決め方 共有持分の割合の決め方は、購入した場合と相続した場合とで異なります。

<購入した不動産の場合>

購入した不動産において、共有持分の割合を決めるとき、一般的には自己資金を負担した割合と同じとする傾向があります。たとえば、夫婦で5000万円のマンションを購入するときに、夫が3000万円、妻が2000万円支払った場合、持分の割合は夫が5分の3、妻が5分の2とすることがあります。

<相続した場合>

相続の場合は、法定相続分がそのまま共有持分の割合となることが多く見られます。たとえば6000万円のマンションを妻と子ども2人で相続した場合、法定相続分どおりに、共有持分は妻が2分の1、子どもはそれぞれ4分の1ずつとなります。 - 共有持分のままでできること・できないこと 不動産をだれかと共有している場合、共有者の合意を得なければ何もできないようなイメージがありますが、自分ひとりでもできることは意外とあります。

<ひとりでもできること>

土地や建物は、持分の割合に限らずすべて使用することができます。また、現状維持のための雨どいや水回りの修繕、壁紙の張り替えなども自由にすることが可能です。

<共有持分の過半数の合意が必要なこと>

過半数の合意を得れば、短期的に賃貸に出して他人を住まわせることもできます。また、間取りの変更やバリアフリー化などの大がかりなリフォームも行うことが可能です。

<共有者全員の合意が必要なこと>

不動産すべての売却や大規模修繕工事、長期間にわたる賃貸には共有者全員の合意が必要です。戸建ての家が共有持分になっているときにはもちろん、マンションを一棟まるごと売却する際にも全員の合意を得なければなりません。ただし、賃貸マンションを区分所有している場合は、自分が区分所有している部屋のみを売却することは単独で可能です。

2、共有持分の3つの売却方法とは?

「共有持分を持っていると面倒なので売却したい」と考える方もいるでしょう。その場合、売却方法としてどのような方法があるのでしょうか。

- ほかの共有者に売却する まず、ほかの共有者に売却する方法があります。共有者は親族である場合が多く、その不動産を単独名義で積極的に活用したいと考えている共有者には、「買い取ってもらえないか」と言いやすいでしょう。一方、親族といっても折り合いが悪く日頃から疎遠な場合は、買い取ってもらう話を持ちかけるのは難しいかもしれません。

- 自分の持分のみを第三者に売却する 自分の持分のみを第三者に売却する方法もあります。この場合、共有者の合意を得る必要はありません。ただ、共有者に何の相談もなく売却すると、共有者の中にいきなり第三者が入ってくるわけなので、共有者の心証を悪くしてしまいトラブルが生じてしまう可能性もあるでしょう。また、買い主にとってみても、不動産の利用に制限がかかるので買い手がつかない可能性もあります。

- 共有者全員で売却する また、共有者全員で合意の上、売却する方法もあります。持分が残らず所有権をそのまま買い主に移転することになるので相場価格で売ることができ、売却益も共有者で話し合いの上分け合うことができます。

3-4. 不動産の共有持分にて相続したリスクと発生しがちなトラブル

共有持分を売却するときには、さまざまなトラブルが起こりがちです。ここではどのようなトラブルになりうるのかについて解説します。

- 物件自体を売却したくても共有者が賛成しない 「親の死後、住宅を相続してほかの相続人との共同名義で所有していたが、だれも住む予定がないので売却したい」など、土地建物自体を売却したいということもあるでしょう。しかし、たとえば、先祖代々受け継いできた相続不動産や親が建てた住宅などは、「売るのがしのびない」などの理由で賛同が得られないことがあります。共有者から賛同が得られない場合は売却したくてもできないので、話し合いが平行線をたどったまま共有状態がずっと続く可能性があるのです。

- 共有者のひとりが勝手に持分を売却した また、共有者のひとりが勝手に持分を売却してしまうケースがあります。不動産会社の中には、共有持分を安く買い取って高く売る買い取り業者があり、共有者のひとりがそういう会社に売ってしまうと、他の共有者にも不当に安い値段で売却するよう話を持ちかけてくる可能性があります。その場合は、弁護士などに相談した上できちんと正当な金額で買い取ってもらえるよう交渉することが必要です。

- 代金を受領した共有者が売却代金を分配しない 共有者全員が合意して物件を売却するときには、不動産会社とやり取りをする代表者をだれかひとりに決めなければなりません。その代表者が代金を受け取る役割も担っていますが、その代表者が売却代金を受け取ってもほかの共有者に分配しないという可能性があります。共有者には売却代金を受け取る権利があるので、権利者は代表者に毅然とした態度で請求することが必要でしょう。

- 売却価格が安すぎる 共有名義の不動産を売却するときには、不動産会社や不動産鑑定士に査定をしてもらい、その不動産の価値をきちんと把握することが必要です。不動産会社ははじめのうちは売り主から提示された売却希望価格で売り出しますが、買い手の候補があらわれると値引き交渉を行うことが多く、予想外に低い金額にされてしまうことがあります。買い手候補から値引き交渉されるとその都度共有者全員で話し合いが必要になり手間もかかるので、最低希望価格を設定しておくとよいでしょう。

4、不動産の共有持分でトラブルになるリスクと対処法

不動産をだれかと共有名義で所有していると、単独名義で所有しているときよりもトラブルが起こる可能性が高いと言えます。では、具体的にどのようなトラブルが起こるリスクがあるのでしょうか。対処法とともに解説します。

- 共有者が増えて権利関係が複雑になる 特に遺産分割協議を受けてきょうだいと不動産を共有することになった場合は、年月がたつにつれて再び相続が起こり、持分の権利者がきょうだいの子どもや孫へと雪だるま式に増えていきます。そうなると、共有者の中に疎遠になる者や遠方に住む者も出てくるでしょう。その結果、権利関係が非常に複雑になって収拾のつかない事態になることも考えられます。また、将来的に不動産を売却することになったときに、その共有者全員の合意を得なければならず、膨大な手間がかかる可能性もあるでしょう。 こういった事態を防ぐには、できるだけ早く単独名義にするほかありません。だれが相続するかが決まらないので仕方なく共有状態にしている場合は、できるだけ早めに所有者を決めて、登記も単独名義に変更するようにしましょう。

- 修繕費用の負担割合でもめる 不動産を所有していると、年月がたつにつれてあちこち故障したり壊れたりするので、修繕やメンテナンスが必要になります。修繕やメンテナンスには少なからず費用がかかりますが、不動産が共有状態になっているとその費用負担の割合をどうするかで共有者ともめる可能性があります。 本来ならば持分に応じた負担をすべきなので、共有者の中に負担をしようとしない者がいる場合にはきちんと支払ってもらえるよう交渉するようにしましょう。交渉に応じない場合は、弁護士に相談の上、裁判所で調停や裁判を申し立てるなど、法的手段も検討したほうがいいかもしれません。

- 毎年固定資産税が発生する 不動産の所有者となれば、毎年固定資産税が発生します。市区町村役場から固定資産税の納付書が送られますが、共有者の中の代表者のところにだけ1年分の納付書が送られてくることになります。共有者のそれぞれあてに持分ごとに算出された納付書が送られてくるわけではありません。固定資産税額も代表者が納付しますが、持分に応じて他の共有者も全員負担をしなければなりません。負担しようとしない共有者がいる場合は、先ほどと同様、交渉に応じないようであれば裁判所での法的手段を検討したほうがよいでしょう。

- 売却処分がしづらい 不動産全体が共有状態になっていて、自分の持分のみを売却しようとしても、共有持分になっていると流動性が低くなるので売却がしづらくなります。共有にしたままで買い手を見つけるには、相場よりもずっと低い金額で売り出さなければならない可能性が高いでしょう。 この場合は、共有状態にある不動産が広い土地の場合は、持分に応じて分筆してから売りに出すと、通常の土地として販売できるので相場価格で売ることができます。また、共有している不動産がマンションの場合は、持分に応じて区分所有の形をとっていれば、通常のマンションの部屋として売却できるので、相場価格で販売できます。

- だれかが持分放棄したときに贈与税が発生する 何らかの事情で自分の持分を手放したい場合は、売却するほかに放棄することも可能です。放棄した持分は、ほかの共有者にそれぞれの持分に応じて帰属することになります。その場合は、相続税法上は共有者に贈与したとみなされるので、受贈者(持分を受け取った側)に贈与税がかかることがあります。その旨をきちんと事前に説明しておきましょう。